Ποιες μετοχές προτείνουν για την τρέχουσα χρονιά μεγάλες ελληνικές χρηματιστηριακές. Πώς στηρίζουν την εκτίμησή τους ότι θα υπεραποδώσουν έναντι της αγοράς. Τα μεγέθη, οι τιμές-στόχοι και οι πιθανοί κίνδυνοι.

Γιώργος Α. Σαββάκης

gsavakis@euro2day.gr

Μετά από μια χρονιά με αρκετά υψηλές επιδόσεις για την εγχώρια χρηματιστηριακή αγορά, οι αναλυτές παραμένουν αισιόδοξοι για την πορεία της και μάλιστα προσδοκούν διψήφιες αποδόσεις για αρκετές εισηγμένες.

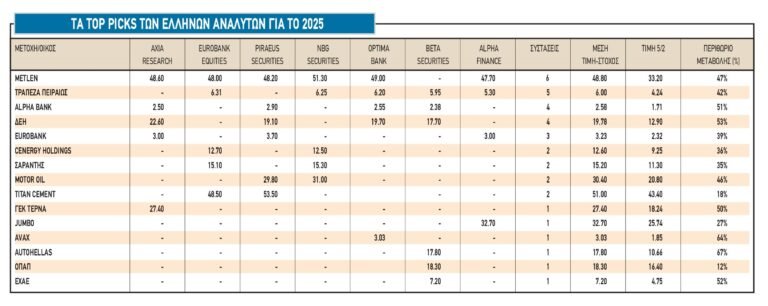

Η κορυφαία επιλογή από τις ελληνικές μετοχές το 2025, όπως συνέβη και το 2024, από τα τμήματα ανάλυσης των εγχώριων εταιρειών, είναι ξεκάθαρα η μετοχή της Metlen Energy & Metals, με 6 θετικές συστάσεις από Alpha Finance, ΑΧΙΑ Research, Beta Securities, Eurobank Equities, NBG Securities, Optima Bank και Piraeus Securities.

Ακολουθεί με 5 θετικές συστάσεις η Τράπεζα Πειραιώς, με 4 η Alpha Βank και η ΔΕΗ, ενώ έπεται με 3 ψήφους η μετοχή της Eurobank. Αυτές οι μετοχές αποτελούν την κορυφαία πεντάδα του Χ.Α. για το 2025.

Από δύο θετικές συστάσεις έχουν οι Cenergy Holdings, Σαράντης, Motor Oil και Titan, ενώ από μία θετική ψήφο παίρνουν οι τίτλοι των ΓΕΚ ΤΕΡΝΑ, Jumbo, AVAX, Autohellas, OΠΑΠ και ΕΧΑΕ.

Συνολικά, από τις εκθέσεις στρατηγικής για το 2024 από Alpha Finance, ΑΧΙΑ Research, Beta Securities, Eurobank Equities, NBG Securities, Optima Bank και Piraeus Securities προκύπτει αισιοδοξία για την πορεία του Χ.Α., η οποία ήδη καταγράφεται από την αρχή της χρονιάς.

Alpha Finance

Η Alpha Finance στην ετήσια στρατηγική της (Equity Strategy 2025) με τίτλο «Onwards and Upwards» επιλέγει για top picks τη φετινή χρονιά τις μετοχές των εταιρειών Eurobank, Τράπεζα Πειραιώς, Metlen και Jumbo:

«Καθώς προετοιμαζόμαστε για ένα θετικό, αλλά ενδεχομένως πιο ασταθές έτος, αναζητούμε επενδυτικές περιπτώσεις που έχουν μια καλή ισορροπία μεταξύ ελκυστικών αποτιμήσεων, αύξησης των κερδών και μερισματικών αποδόσεων, και διαθέτουν κάποιους μελλοντικούς καταλύτες.

Από τον τραπεζικό τομέα, πιστεύουμε ότι η Eurobank (τιμή-στόχος 3 ευρώ) είναι η πιο ελκυστική περίπτωση, δεδομένης της εξαγοράς της Ελληνικής Τράπεζας, ενώ βλέπουμε επίσης αξία στην Τράπεζα Πειραιώς (τιμή-στόχος 5,30 ευρώ), δεδομένου του ελκυστικού προφίλ αποτίμησης/κερδοφορίας. Η Metlen (τιμή-στόχος 47,70 ευρώ) συνεχίζει να διαπραγματεύεται σε ελκυστική αποτίμηση, ενώ το σχέδιό της για εισαγωγή σε ξένο χρηματιστήριο θα μπορούσε να λειτουργήσει ως καταλύτης κατά τη διάρκεια του πρώτου εξαμήνου του 2025.

Τέλος, θεωρούμε ότι η Jumbo (τιμή-στόχος τα 32,70 ευρώ) θα μπορούσε να ευνοηθεί από τις θετικές εξελίξεις στα μακροοικονομικά μεγέθη, τόσο στην Ελλάδα όσο και στη Ρουμανία, καθώς και από μια πιθανή εξομάλυνση της κατάστασης στις διεθνείς εφοδιαστικές αλυσίδες».

ΑΧΙΑ Research

Η ΑΧΙΑ προσδιορίζει πέντε μετοχές από το Χ.Α. ως κορυφαίες επιλογές για τη φετινή χρονιά και θεωρεί ότι η Ελλάδα έχει δημιουργήσει ένα brand name που ανοίγει πόρτες πλέον στους επενδυτές.

Από τις τραπεζικές μετοχές ξεχωρίζει τις Alpha Βank και Eurobank, με τιμές-στόχους τα 2,50 ευρώ και τα 3 ευρώ αντίστοιχα. Από τα blue chips επιλέγει τις: ΔΕΗ (τιμή-στόχος €22,60), ΓΕΚ ΤΕΡΝΑ (τιμή-στόχος €27,40) και Μetlen (τιμή-στόχος €48,60 ευρώ). Οι συστάσεις της ΑΧΙΑ είναι «Buy» και για τις πέντε μετοχές.

Διατηρεί στη λίστα παρακολούθησης την Τράπεζα Πειραιώς, της οποίας εκτιμά ότι η τιμή της μετοχής της μπορεί να υπεραποδώσει λόγω της αναπτυξιακής της δυναμικής και της βέλτιστης αξιοποίησης των κεφαλαίων της.

Όσον αφορά τις μη χρηματοπιστωτικές επιχειρήσεις, αναμένει ότι θα διατηρήσουν τη δυναμική αύξησης των κερδών ανά μετοχή σε όλους τους τομείς το 2025, με εκτιμώμενη ετήσια αύξηση 7,3%, με εξαίρεση τον κλάδο των διυλιστηρίων.

Η εστίαση γίνεται σε εταιρείες που παρέχουν χαρακτηριστικά «ανάπτυξης και αξίας» που υποστηρίζονται από χρηματοοικονομική ισχύ, ηγεμονική θέση στην αγορά και μακροπρόθεσμες προοπτικές ανάπτυξης. Οι επιλογές περιλαμβάνουν τη ΔΕΗ , τη ΓΕΚ ΤΕΡΝΑ και τη Μetlen Energy & Metals, ενώ ονόματα που θα μπορούσαν να υπεραποδώσουν, για διαφορετικούς λόγους, είναι η Motor Oil και η Aegean Airlines.

Beta Securities

Η Beta Χρηματιστηριακή εκτιμά ότι τα επόμενα χρόνια, η ελληνική οικονομία αναμένεται να συνεχίσει να καταγράφει υψηλότερους ρυθμούς ανάπτυξης σε σύγκριση με τη ζώνη του ευρώ:

«Συνολικά, στην αγορά οι βασικοί πολλαπλασιαστές διαμορφώνονται σε:

– 10,1 φορές τα κέρδη του 2025 και

– 7,2 φορές τον δείκτη EV/EBITDA,

οι οποίοι δεν μπορούν να θεωρηθούν ιδιαίτερα υψηλοί. Ωστόσο, οι πολλαπλασιαστές διαφέρουν σημαντικά μεταξύ των μετοχών.

Διατηρούμε επιλεκτική στάση στη βασική μας λίστα, εφαρμόζοντας τα ακόλουθα κριτήρια: α) ορατότητα ανάπτυξης, β) μερίσματα, γ) κλαδικές ιδιαιτερότητες και δ) διαφοροποίηση κινδύνου.

Πιστεύουμε ότι η Τράπεζα Πειραιώς (τιμή-στόχος 5,95 ευρώ), η Alpha Βank (τιμή-στόχος 2,38 ευρώ), η Autohellas (τιμή-στόχος 17,80 ευρώ), ο ΟΠΑΠ (τιμή-στόχος 18,30 ευρώ), τα Ελληνικά Χρηματιστήρια (τιμή-στόχος 7,20 ευρώ) και η ΔΕΗ (τιμή-στόχος 17,70 ευρώ) πληρούν αυτά τα συγκεκριμένα κριτήρια και παρουσιάζουν σημαντικές προοπτικές ανόδου», εξηγεί το τμήμα ανάλυσης της BETA.

Eurobank Equities

Η Eurobank Equities, στη στρατηγική της για τις ελληνικές μετοχές το 2025, βλέπει μια επανάληψη του 2024, με διαφοροποιήσεις:

«Μετά από ένα έτος κατά το οποίο οι ελληνικές μετοχές είχαν σε γενικές γραμμές απόδοση ανάλογη με τις μετοχές της περιφέρειας της Ε.Ε. (αλλά καλύτερη από τους ευρύτερους δείκτες της ), το 2025 φαίνεται κάπως πιο δύσκολο, δεδομένων των διεθνών “αντίθετων ανέμων” (π.χ. δασμοί, γεωπολιτική).

Από τις τράπεζες, η Πειραιώς αποτελεί την κορυφαία επιλογή μας με σταθερή παράδοση, κεφαλαιακή ενίσχυση και φθηνή αποτίμηση. Υποστηρίζουμε την επιλογή και μη χρηματοοικονομικών τίτλων σε ένα χαρτοφυλάκιο με επίκεντρο όμως τις τράπεζες, επαναλαμβάνοντας ως κορυφαίες επιλογές τη Metlen (βιώσιμη επανάληψη κερδών, αυξανόμενη έκθεση στις ΑΠΕ, εισαγωγή στο LSE) και την Titan (θετική έκθεση στις -αυξανόμενες- δαπάνες για υποδομές στις ΗΠΑ, κυκλική ανάκαμψη της κατασκευαστικής δραστηριότητας στην Ελλάδα, αποκρυστάλλωση αξίας από την επικείμενη εισαγωγή της θυγατρικής της στις ΗΠΑ).

Αφαιρούμε τη ΔΕΗΔΕΗ -0,52% και την Jumbo -ελλείψει άμεσων/συγκεκριμένων καταλυτών- ενώ προσθέτουμε τη Σαράντης (μία από τις υψηλότερες εταιρείες διανομής κερδών στο “σύμπαν μας”) και τη Cenergy (μακροπρόθεσμα ωφελημένη από την ηλεκτροδότηση και την ενεργειακή μετάβαση).

Στον χώρο της μεσαίας κεφαλαιοποίησης, σημειώνουμε την Κρι Κρι ως μεσοπρόθεσμo growth story με υψηλή πεποίθηση και αναστέλλουμε επίσης την κάλυψη της Terna Energy, δεδομένου του περιορισμένου αριθμού μετοχών», υπογραμμίζει η Eurobank Equities.

NBG Securities

Η NBG Securities δημοσιοποιεί τη στρατηγική της επί των ελληνικών μετοχών, λαμβάνοντας υπόψη τα βασικά παραδοσιακά κριτήρια επιλογής, όπως καλά θεμελιώδη μεγέθη, σαφής διεθνής προσανατολισμός, ισχυροί ισολογισμοί και ελκυστικές αποτιμήσεις.

Οι κορυφαίες επιλογές της για το 2025 είναι οι Metlen, Cenergy Holdings, Σαράντης, Motor Oil και Τράπεζα Πειραιώς (για την οποία υποστηρίζει ότι παραμένει αδικαιολόγητα υποτιμημένη σε σχέση με τις άλλες ελληνικές τράπεζες).

Η NBG Securities θεωρεί ότι η πιθανή προαγωγή του Χ.Α. σε καθεστώς αναπτυγμένης αγοράς κάποια στιγμή στα τέλη του 2025 – αρχές του 2026 θα μετατραπεί σε βασικό καταλύτη απόδοσης, αυξάνοντας τις παθητικές επενδυτικές ροές προς την αγορά.

Οι τιμές-στόχοι είναι για τη Metlen τα 51,30 ευρώ με περιθώριο ανόδου 52%, για τη Cenergy Holdings τα 12,50 ευρώ με περιθώριο ανόδου 29%, για τη Σαράντης τα 15,30 ευρώ με περιθώριο ανόδου 34%, για τη Motor Oil τα 31 ευρώ με περιθώριο ανόδου 47% και, τέλος, για την Τράπεζα Πειραιώς τα 6,25 ευρώ με περιθώριο ανόδου 49%. Οι συστάσεις για τους συγκεκριμένους τίτλους είναι υπεραπόδοση έναντι της αγοράς (outperform).

Optima Bank

Η Optima Bank εκτιμά ότι υπάρχουν σημαντικές προκλήσεις το 2025, από την έγκαιρη απορρόφηση των κονδυλίων της Ε.Ε., την έγκαιρη αποκλιμάκωση των επιτοκίων, τις πιθανές εμπορικές εντάσεις μεταξύ ΗΠΑ και Ε.Ε., μέχρι τους φόβους για σημαντική διόρθωση στις διεθνείς αγορές μετοχών, ιδίως στις ΗΠΑ, και τους επίμονους γεωπολιτικούς κινδύνους (κυρίως ο πόλεμος στην Ουκρανία).

«Από την άλλη, όμως, παραμένουμε αισιόδοξοι για το 2025. Οι κορυφαίες επιλογές μας είναι οι τίτλοι των Τράπεζας Πειραιώς, Alpha Βank, Metlen, ΔΕΗ και AVAX. Επίσης, λαμβάνοντας υπόψη την υψηλή μερισματική απόδοση και τις αμυντικές τους ιδιότητες, συμπεριλαμβάνονται στη λίστα παρακολούθησής μας και οι μετοχές των Motor Oil, HellenIQ Energy, ΟΠΑΠ, Jumbo, Aegean Airlines, ΑΔΜΗΕ Συμμετοχών και ΔΑΑ (Αεροδρόμιο Αθηνών)».

Piraeus Securities

Από τις μη χρηματοπιστωτικές εταιρείες, η λίστα των κορυφαίων επιλογών της Piraeus Securities περιλαμβάνει τη Motor Oil λόγω της ελκυστικής αποτίμησής της, σε συνδυασμό με μια ιστορικά καλή μερισματική πολιτική.

Την Titan, καθώς η εισαγωγή στις ΗΠΑ αναμένεται να οδηγήσει σε σταδιακή σύγκλιση της αποτίμησης με τις διεθνείς ομοειδείς εταιρείες, υποστηριζόμενη από έναν παρατεταμένο θετικό κύκλο του κλάδου. Τη μετοχή της ΔΕΗ, λόγω της ελκυστικής μεσοπρόθεσμης αύξησης των κερδών σε συνδυασμό με την αυξανόμενη μερισματική απόδοση. Τέλος, τη Metlen Energy & Metals, λόγω της σταθερής δημιουργίας αξίας και των σημαντικών ευκαιριών ανάπτυξης στην ενέργεια και στα μέταλλα.

Μεταξύ των μετοχών μικρής και μεσαίας κεφαλαιοποίησης επιλέγει την BriQ Properties λόγω του διαφοροποιημένου χαρτοφυλακίου ακινήτων της εταιρείας και επιπλέον, επιλέγει τη μετοχή της Ideal Holdings λόγω του επιχειρηματικού μοντέλου δημιουργίας αξίας της εταιρείας, η οποία διαπραγματεύεται σε σημαντική έκπτωση περίπου 30% στην αξία του υφιστάμενου χαρτοφυλακίου της εταιρείας, με περαιτέρω άνοδο από την πρόσφατη εξαγορά της κορυφαίας εταιρείας τροφίμων Μπάρμπα Στάθης.

Πηγή: euro2day.gr