Ο Ντέιβ Λούις νέος CEO της Diageo: Στρατηγική κίνηση για ανάκαμψη της μετοχής

Η Diageo ανακοίνωσε τον διορισμό του Ντέιβ Λούις ως νέου Διευθύνοντος Συμβούλου της εταιρείας, με ισχύ από 1η Ιανουαρίου 2026. Ο Λούις, πρώην επικεφαλής της Tesco και πρόεδρος της Haleon, αναλαμβάνει τα ηνία με στόχο την αναστροφή της πτωτικής πορείας της μετοχής του βρετανικού κολοσσού, η οποία φέτος υποχώρησε κατά 32%. Με πλούσια εμπειρία στην αναδιοργάνωση μεγάλων επιχειρήσεων, ο Ντέιβ Λούις έχει διακριθεί στη Unilever και στην Tesco, όπου οδήγησε στην αναδιάρθρωση μη αποδοτικών τμημάτων, στην εστίαση στον κύριο πυρήνα δραστηριοτήτων και στην αύξηση κερδών και πωλήσεων. Δείτε επίσης: Μιχάλης Μπότας: Το Digital Marketing σταματάει να είναι τεχνικό και ξαναγίνεται 100% διαφημιστικό Η Diageo αντιμετωπίζει προκλήσεις όπως υποτονική ζήτηση και οι επιπτώσεις των εμπορικών δασμών, γεγονός που οδήγησε στην υποβάθμιση των εκτιμήσεων πωλήσεων και κερδών για το 2025. Η εμπειρία του Λούις στην στρατηγική εστίαση και αναδιοργάνωση δίνει στην εταιρεία την ευκαιρία να επαναφέρει δυναμική ανάπτυξη και κερδοφορία. Με τη νέα ηγεσία, η Diageo στοχεύει να επανενισχύσει την παγκόσμια θέση της, βελτιώνοντας την απόδοση της μετοχής, και να αξιοποιήσει στρατηγικά τις διεθνείς αγορές. Μπορεί να σας ενδιαφέρει: TITAN: Προχωρά σε νέα εξαγορά στη Γαλλία με στόχο τη βιώσιμη ανάπτυξη

Ο Τζεφ Μπέζος πούλησε μετοχές της Amazon αξίας $737 εκατ.

Ο ιδρυτής της Αmazon, Τζεφ Μπέζος πουλά περισσότερες από 3,3 εκατομμύρια μετοχές συνολικής αξίας περίπου 736,7 εκατομμυρίων δολαρίων. Η πώληση μετοχών εντάσσεται σε ένα συμφωνημένο σχέδιο συναλλαγών, βάσει του οποίου πρόκειται να διατεθούν έως και 25 εκατομμύρια μετοχές της Amazon σε μια περίοδο που λήγει στις 29 Μαΐου 2026. Παρόμοιο σχέδιο συναλλαγών είχε υιοθετήσει και τον Φεβρουάριο του 2024, σύμφωνα με το οποίο πούλησε έως και 50 εκατομμύρια μετοχές της Amazon μέχρι τα τέλη Ιανουαρίου. Δείτε επίσης: Bloomberg: Ο Μασκ παίρνει τα ηνία των πωλήσεων της Tesla σε Ευρώπη & ΗΠΑ Παρότι είχε παραιτηθεί ήδη από το 2021 από τη θέση του διευθύνοντος συμβούλου της Amazon παραμένει πρόεδρος και ο μεγαλύτερος μεμονωμένος μέτοχος, τα τελευταία χρόνια πουλά μετοχές της εταιρείας με τακτικό ρυθμό. Συγκεκριμένα είχε δηλώσει ότι θα πουλούσε μετοχές της Amazon αξίας περίπου 1 δισ. δολαρίων κάθε χρόνο για να χρηματοδοτήσει την εταιρεία εξερεύνησης του διαστήματος, Blue Origin. Έχει επίσης δωρίσει μετοχές στην Day 1 Academies, τον μη κερδοσκοπικό οργανισμό που διαθέτει, ιδρύοντας αλυσίδα νηπιαγωγείων εμπνευσμένων από τη Μοντεσσόρι σε διάφορες πολιτείες. Η πιο πρόσφατη πώληση μετοχών συμπίπτει με τον γάμο του με την Λόρεν Σάντσες, οποίος διήρκεσε τρεις ημέρες και προκάλεσε διαμαρτυρίες από κατοίκους της περιοχής, κόστους περίπου 50 εκατομμυρίων δολαρίων. Σύμφωνα με τον Δείκτη Δισεκατομμυριούχων του Bloomberg κατατάσσεται τρίτος με καθαρή αξία περίπου 240 δισ. δολαρίων, πίσω από τον διευθύνοντα σύμβουλο της Tesla, Ίλον Μασκ με περιουσία 363 δισ. δολ. και τον CEO της Meta, Μαρκ Ζάκερμπεργκ με 260 δισ. δολάρια. Μπορεί να σας ενδιαφέρει: Πώς τα beauty blogs αναπροσδιορίζουν το λιανεμπόριο

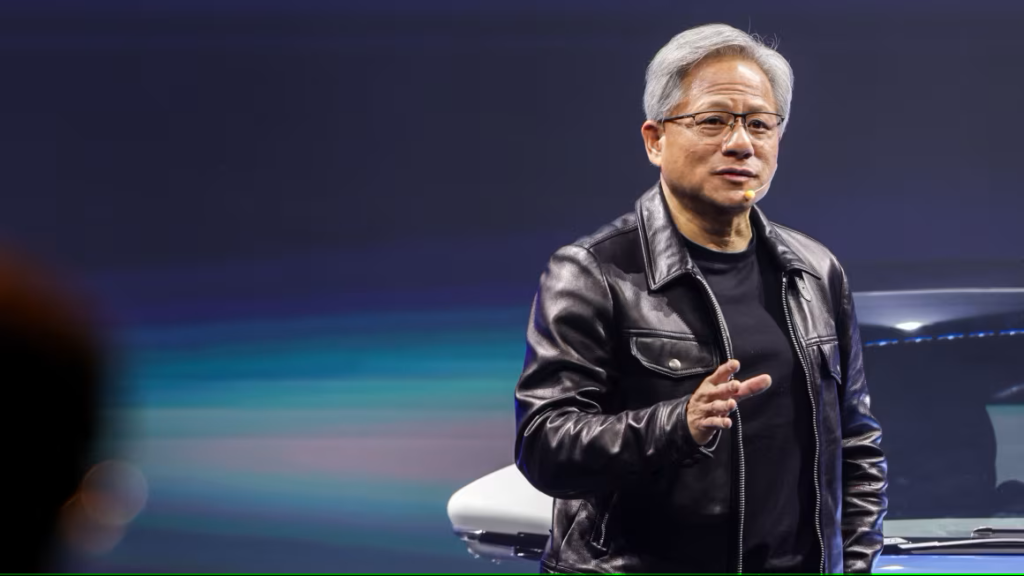

Στελέχη της Nvidia με ηγετικό ρόλο διέθεσαν μετοχές συνολικής αξίας $1 δισ.

Τον Ιούνιο, οι πωλήσεις μετοχών ξεπέρασαν τα 500 εκατ. δολάρια, ενώ η τιμή της μετοχής της Nvidia κατέγραψε ιστορικά υψηλά, σύμφωνα με τους Financial Times Κατά τους Financial Times, υψηλόβαθμα στελέχη της Nvidia πούλησαν μετοχές συνολικής αξίας πάνω από 1 δισεκατομμύριο δολάρια τον τελευταίο χρόνο. Σύμφωνα με όσα μετέδωσαν την Κυριακή, τα ηγετικά στελέχη της αμερικανικής πολυεθνικής τεχνολογίας αξιοποιούν το μεγάλο ενδιαφέρον των επενδυτών για την Τεχνητή Νοημοσύνη. Οι πωλήσεις μετοχών τον τρέχοντα μήνα ανήλθαν σε πάνω από 500 εκατομμύρια δολάρια, ενώ η τιμή της μετοχής της εταιρείας κατέγραψε ιστορικά υψηλά επίπεδα, όπως αναφέρεται στο δημοσίευμα. Τα στοιχεία της αμερικανικής Επιτροπής Κεφαλαιαγοράς (SEC) δείχνουν πως ο Τζένσεν Χουάνγκ, διευθύνων σύμβουλος της Nvidia, άρχισε αυτή την εβδομάδα να πωλεί μετοχές για πρώτη φορά από τον Σεπτέμβριο. Δείτε επίσης: Έρχεται το Latam-GPT – η πρώτη AI πλατφόρμα συνομιλίας από τη Λατινική Αμερική Την Τετάρτη, η αξία της μετοχής της Nvidia εκτινάχθηκε σε νέα επίπεδα, καθιστώντας την την κορυφαία εταιρεία τεχνολογίας παγκοσμίως, ενώ ειδικοί αναφέρουν ότι βρίσκεται σε θέση να εκμεταλλευτεί τις νέες ευκαιρίες της τεχνητής νοημοσύνης. Τα πρόσφατα κέρδη αντικατοπτρίζουν την αναζωπύρωση του ενδιαφέροντος στην αμερικανική χρηματιστηριακή αγορά γύρω από το «εμπόριο Τεχνητής Νοημοσύνης», που έχει δώσει ώθηση στις μετοχές των εταιρειών μικροτσίπ και άλλων τεχνολογικών κλάδων, χάρη στην αισιοδοξία για την ανάπτυξη αυτής της τεχνολογίας. Η Nvidia δεν ανταποκρίθηκε άμεσα στο αίτημα της Reuters για δήλωση. Από το χαμηλό κλείσιμο της 4ης Απριλίου, οι μετοχές της Nvidia έχουν ανακάμψει περισσότερο από 60%, καθώς η Wall Street επηρεαζόταν από τις δηλώσεις του προέδρου Ντόναλντ Τραμπ σχετικά με την επιβολή δασμών σε παγκόσμιο επίπεδο. Μπορεί να σας ενδιαφέρει: Ο όμιλος Ruby επεκτείνεται στην Ελλάδα με το πρώτο του ξενοδοχείο στην Ομόνοια

Έλον Μασκ: Σκοπεύει να πουλήσει μετοχές της xAI αξίας $300 εκατομμυρίων

Η xAI του Έλον Μασκ, η οποία δραστηριοποιείται στην Τεχνητή Νοημοσύνη, τα κοινωνικά δίκτυα και την τεχνολογία, σχεδιάζει την πώληση μετοχών αξίας $300 εκατ. Οι Financial Times αναφέρουν ότι η συμφωνία θα οδηγήσει στην είσοδο νέων επενδυτών στην εταιρεία, η οποία μετά την προσφορά των υφιστάμενων μετοχών, αναμένεται να προχωρήσει στη διάθεση νέων μετοχών σε εξωτερικούς επενδυτές. Ο Μασκ παρουσίασε την xAI το 2023, πρώην Twitter, ενσωματώνοντας, τον περασμένο Μάρτιο, στην εταιρεία το Χ. Δείτε επίσης: Τα Μεγαλύτερα Μαθήματα Επιτυχίας από Αυτοδημιούργητους Επιχειρηματίες Η εν λόγω ενοποίηση διαμόρφωσε την αξία του ομίλου στα 113 δισ. δολ. τιμολογώντας την xAI στα 80 δισ. δολ. και το X στα 33 δισ. δολ. Έχει επίσης αρκούντως επισημανθεί ότι ο συνδυασμός των δραστηριοτήτων αμφότερων των εταιρειών θα τους επιτρέψει να επωφεληθούν από συνέργειες στην υπολογιστική ισχύ, τη διανομή και το προσωπικό. Μπορεί να σας ενδιαφέρει: CDPQ: Ο καναδικός επενδυτικός κολοσσός επενδύει 9,5 δισ. στη Βρετανία

Η κεφαλαιοποίηση της Freedom Holding Corp ξεπερνά τα $10 δισ. Νέο ιστορικό υψηλό στην τιμή μετοχής

Η Freedom Holding Corp. (FRHC), μητρική εταιρεία της Freedom24, άγγιξε την Τετάρτη 14 Μαΐου, τα $10 δισ., με νέο ιστορικό υψηλό στην τιμή μετοχής τα 169,35 δολάρια στο Nasdaq Capital Market. Από την αρχική δημόσια προσφορά (IPO) της στο Nasdaq το 2019, με την πάροδο του χρόνου, η τιμή της μετοχής της FRHC έχει αυξηθεί σημαντικά, αποτυπώνοντας τη σταθερή εμπιστοσύνη των επενδυτών και την επιτυχημένη στρατηγική πορεία της εταιρείας. Ο διεθνής οίκος αξιολόγησης S&P Global Ratings έχει ήδη αναγνωρίσει αυτή τη δυναμική, αναβαθμίζοντας την αξιολόγηση της μακροπρόθεσμης πιστοληπτικής ικανότητας από “B” σε “B+” για αρκετές θυγατρικές της εταιρείας, συμπεριλαμβανομένης της Freedom Finance Europe Ltd., δραστηριοποιούμενης ως Freedom24, σημειώνοντας τα βασικά πλεονεκτήματα του ομίλου τις διευρυμένες χρηματιστηριακές, τραπεζικές και ασφαλιστικές δραστηριότητες του. Δείτε επίσης: STS Capital Partners: Διεθνείς επενδυτές στρέφουν το βλέμμα τους στην Ελλάδα Το νέο ορόσημο αποτίμησης περιλαμβάνει ισχυρές οικονομικές επιδόσεις για το τρίτο τρίμηνο του 2025, σταθερή αύξηση εσόδων και η ενίσχυση διαφοροποιημένων χρηματοοικονομικών προϊόντων. Η Freedom24 εξακολουθεί να αποτελεί βασικό άξονα της στρατηγικής ανάπτυξης του ομίλου στην Ευρώπη, βελτιώνοντας διαρκώς την ψηφιακή πλατφόρμα συναλλαγών της, με πρόσβαση στις κύριες χρηματιστηριακές αγορές των ΗΠΑ, της Ευρώπης και της Ασίας και με πάνω από ένα εκατ. χρηματοοικονομικά μέσα – όπως μετοχές, δικαιώματα προαίρεσης (options) και διαπραγματεύσιμα αμοιβαία κεφάλαια (ETFs). Η εν λόγω ανοδική πορεία της εταιρείας καταδεικνύει την εμπιστοσύνη της αγοράς στις υπηρεσίες της Freedom Holding Corp., οφειλόμενη τόσο στην υποστήριξη των επενδυτών, όσο και στη δέσμευσή της να παραμείνει ηγέτιδα δύναμη στον παγκόσμιο χρηματοοικονομικό κλάδο. Μπορεί να σας ενδιαφέρει: Howden: Ανακοινώνει την εξαγορά της CERESOLE Insurance Agents

Δασμοί Τραμπ: Πώς επηρεάζουν καταθέσεις, έντοκα και αμοιβαία κεφάλαια

Πώς διαμορφώνονται, σύμφωνα με τους αναλυτές, τα δεδομένα για την πορεία των επιτοκίων. Ο αντίκτυπος για τους επενδυτές που ψάχνουν απόδοση με χαμηλό ρίσκο. Ποιες επιλογές είναι στο τραπέζι. Στέφανος Kοτζαμάνηςkotzamanis@euro2day.gr Ανατροπές φαίνεται να φέρνει στις προβλεπόμενες αποδόσεις των επενδύσεων σταθερού εισοδήματος η απόφαση του Αμερικανού προέδρου Ντόναλντ Τραμπ να επιβάλει υψηλούς δασμούς στις εισαγωγές προϊόντων από ολόκληρο σχεδόν τον κόσμο, καθώς θεωρείται αρκετά πιθανόν πως η συγκεκριμένη κίνηση θα ωθήσει τις μεγάλες κεντρικές τράπεζες (και ιδιαίτερα την Ευρωπαϊκή) να ακολουθήσουν μια περισσότερο χαλαρή πολιτική σε ό,τι αφορά τα επιτόκια. Το σκεπτικό είναι πως αν η επιβολή των δασμών οδηγήσει σε μηδενισμό του ρυθμού ανάπτυξης στην Ευρωζώνη, όχι μόνο θα επηρεαστούν ως ένα βαθμό οι τιμές των προϊόντων (π.χ. βλέπε πτώση στο πετρέλαιο κατά τις τελευταίες ημέρες), αλλά επιπλέον θα προκύψει ένας ακόμη μοχλός πίεσης προς την ΕΚΤ προκειμένου να ψαλιδίσει περαιτέρω τα επιτόκιά της με στόχο την αποφυγή της ύφεσης. Αν και υπάρχουν αρκετές αμφιβολίες για το κατά πόσο το σκεπτικό αυτό θα λειτουργήσει στην πράξη, πολύ περισσότεροι αναλυτές πλέον θεωρούν πως μέχρι το τέλος του 2025 τα ευρωπαϊκά επιτόκια θα έχουν περιοριστεί στο 1,75% έναντι των προηγούμενων εκτιμήσεών τους για μια επίδοση στο 2% (σήμερα βρίσκονται στο 2,5%). Μια τέτοια εξέλιξη -εφόσον επιβεβαιωθεί στην πράξη- θα έχει ως αποτέλεσμα τα τραπεζικά επιτόκια να υποχωρήσουν φέτος ακόμη περισσότερο και να κινηθούν αρκετά χαμηλότερα από το επίπεδο του 1% (μικτό) ακόμη και για τις προθεσμιακές τοποθετήσεις. Μέσα σε ένα τέτοιο περιβάλλον, συμφέρει όσους επενδυτές διατηρήσουν τα χρήματά τους στις καταθέσεις, να σπεύσουν να «κλειδώσουν» από τώρα επιτόκια, δεσμεύοντας τις αποταμιεύσεις τους για χρονικό διάστημα τουλάχιστον έξι μηνών. Σε ό,τι αφορά τις επόμενες εκδόσεις των Εντόκων Γραμματίων του Ελληνικού Δημοσίου (τα νοικοκυριά μετέχουν στις δημοπρασίες με ποσό έως 15.000 ευρώ, οι αποδόσεις είναι αφορολόγητες), εκτιμάται ότι θα τεσταριστεί το αν θα αντέξει το όριο του 2%, καθώς τα μέχρι τώρα ετησιοποιημένα επιτόκια βρίσκονται σε λίγο πιο υψηλά επίπεδα. Εξαιτίας των εξελίξεων στο μέτωπο των αμερικανικών δασμών, έχουμε δει το τελευταίο χρονικό διάστημα τις τιμές των ομολόγων να ανακάμπτουν (σ.σ. οι αποδόσεις κινούνται αντιστρόφως). Αυτό οφείλεται αρχικά στις νέες εκτιμήσεις για μεγαλύτερη υποχώρηση των ευρωπαϊκών επιτοκίων. Ένας δεύτερος λόγος για την πρόσφατη αύξηση των τιμών των ομολόγων (και των Αμοιβαίων Κεφαλαίων που εστιάζουν σε αυτά) αποτελεί το γεγονός ότι ενδεχομένως ένα τμήμα των επενδυτών να επιλέξει σε μια περίοδο έντονης αβεβαιότητας να τοποθετηθεί σε προϊόντα χαμηλότερου ρίσκου σε σχέση με τις μετοχές, όπως για παράδειγμα είναι τα χρεόγραφα (τα κρατικά και τα εταιρικά υψηλής πιστοληπτικής διαβάθμισης). Δεν είναι τυχαίο ότι η πρώτη αντίδραση των αγορών είναι η επιστροφή των αποδόσεων των ευρωπαϊκών κρατικών ομολόγων στα προ Τραμπ επίπεδα. Συγκεκριμένα, η απόφαση της Ευρωπαϊκής Επιτροπής για μεγάλες επενδύσεις στην άμυνα είχαν εκτινάξει τις αποδόσεις (μειώσει τις τρέχουσες τιμές) των κρατικών ομολόγων των χωρών της Ευρωζώνης. Ειδικότερα, η απόδοση των δεκαετών ελληνικών κρατικών χρεογράφων από το 3,3% είχε σκαρφαλώσει στο 3,7% και τώρα -μετά την ανακοίνωση των αμερικανικών δασμών- επανήλθε γύρω στο 3,50% (περίπου ογδόντα μονάδες βάσης πάνω από τα αντίστοιχα της Γερμανίας). Ειδικότερα τώρα για τα εταιρικά ομόλογα (αυτά που διαπραγματεύονται στο Χρηματιστήριο της Αθήνας, αλλά και γενικότερα) δεν υπάρχουν ασφαλείς προβλέψεις για το πώς τελικά θα επηρεαστούν οι τιμές τους, πλην όμως, με βάση το υπό ψήφιση νομοσχέδιο για την κεφαλαιαγορά, ο συντελεστής φορολόγησής τους θα υποχωρήσει από το 15% στο 5%. Κίνητρα «επανεπένδυσης» Στο τέλος του μήνα λήγει το πρώτο Α/Κ συγκεκριμένης χρονικής διάρκειας (Target Maturity) και ειδικότερα πρόκειται για διετή έκδοση στην οποία είχε προχωρήσει ο όμιλος της Εθνικής Τράπεζας το φθινόπωρο του 2023. Αξιοσημείωτο είναι το γεγονός ότι ενώ το συγκεκριμένο αμοιβαίο κεφάλαιο λήγει στις 30 Απριλίου, προσφέρονται αυτές τις ημέρες κίνητρα στους μεριδιούχους (επιβολή μηδενικής προμήθειας εισόδου) προκειμένου να επανεπενδύσουν τα χρήματά τους σε ένα νέο Ομολογιακό Α/Κ τύπου target maturity (το Δήλος Extra Income XI), διάρκειας επίσης 24 μηνών, το οποίο προσφέρει ενδεικτική συνολική απόδοση στη λήξη (Απρίλιος 2027) μεταξύ 3,2% και 3,8%. Τις νέες εκδόσεις Α/Κ αυτής της κατηγορίας συνεχίζουν και οι άλλοι τραπεζικοί όμιλοι, με ενδεικτική την περίπτωση του πενταετούς διάρκειας Alpha (Lux) Target Maturity 2030 Bond Fund (ενδεικτική καταβολή 1,9% έως 2,1% για το πρώτο έτος). Πηγή: euro2day.gr

Χρηματιστήριο: Στάση αναμονής με αναταράξεις σε τράπεζες & blue chips

Υποτονικές διαθέσεις στο Χρηματιστήριο Αθηνών εν μέσω αβεβαιότητας σχετικά με την κλίμακα και την έκταση των επικείμενων δασμών Τραμπ Χρηματιστήριο Αθηνών © Intime Από Νίκος Φορτούνης Καθώς οι διεθνείς αγορές αναμένουν αποσαφηνίσεις για την «Ημέρα της Απελευθέρωσης», η διάθεση για ανάληψη κινδύνου παραμένει υποτονική στο Χρηματιστήριο Αθηνών εν μέσω αβεβαιότητας σχετικά με την κλίμακα και την έκταση των επικείμενων δασμών. Σύμφωνα με την Beta Χρηματιστηριακή, με τις λεπτομέρειες να λείπουν ακόμη, αναμένουμε ότι η αγορά θα παρακολουθεί στενά τις ανακοινώσεις της κυβέρνησης Τραμπ (23:00 ώρα Ελλάδας) και θα ενεργήσει ανάλογα. Σήμερα μετά το κλείσιμο δημοσιεύει η Motor Oil και η Eurobank Equities περιμένει καθαρά κέρδη σε προσαρμοσμένο επίπεδο στα 487 εκατ. ευρώ και τελικό μέρισμα 0,85 ευρώ ανά μετοχή. Η Trade Estates δημοσίευσε πριν το άνοιγμα της συνεδρίασης. Την Τρίτη δημοσίευσε η BriQ και ήταν ανάλογα των εκτιμήσεων με τα καθαρά κέρδη να ανέρχονται στα 29,3 εκατ. ευρώ ενώ τα προσαρμοσμένα στα 7,5 εκατ. ευρώ. Η εταιρεία θα δώσει μέρισμα 0,135 ευρώ ανά μετοχή. Η εσωτερική αξία της μετοχής είναι στα 3,43 ευρώ. ΟΤΕ και Eurobank είναι οι δύο μετοχές της μεγάλης κεφαλαιοποίησης που ενισχύονται πάνω από μία ποσοστιαία μονάδα. Αντίδραση με το βλέμμα στα 19,80 και μετά στα 20 ευρώ βγάζει πάλι η ΓΕΚ ΤΕΡΝΑ, στα 5,92 η Βιοχάλκο, στα 5,48 ευρώ η ΕΧΑΕ, ενώ ανοδικές διαθέσεις δείχνει και η Εθνική. Σημειώνεταιότι η Fitch βελτίωσε την πιστοληπτική ικανότητα και τν τεσσάρων συστημικών. Περιορίζει απώλειες η Πειραιώς στα 5,11 ευρώ με 330 χιλιάδες κομμάτια αυτή την ώρα. Μία ακόμα απόπειρα διάσπασης των 6 ευρώ από την AustriaCard. Πηγή: powergame.gr

Εισηγμένες: Τα νέα δεδομένα μετά από αυξήσεις κεφαλαίου και placements

Η αυξημένη ρευστότητα στο χρηματιστήριο επιτρέπει την άντληση κεφαλαίων αλλά και τις εισαγωγές επιχειρήσεων. Τα σήματα από τις κινήσεις που προηγήθηκαν. Ποιοι αναμένεται να ακολουθήσουν. Στέφανος Kοτζαμάνηςkotzamanis@euro2day.gr Μέσα στους πρώτους μήνες του 2025 θα έχουν γίνει περισσότερες νέες εισαγωγές εταιρειών στο ΧΑ και τόσες αυξήσεις μετοχικού κεφαλαίου με καταβολή μετρητών όσες έγιναν σε ολόκληρο το -ιδιαίτερα «ζεστό»- 2024. Η ουσία είναι πως η ελληνική κεφαλαιαγορά συνεχίζει τους περυσινούς ικανοποιητικούς ρυθμούς προσέλκυσης νέων κεφαλαίων, με το ενδιαφέρον να μην περιορίζεται στα πολύ σημαντικά placements που έχουν λάβει χώρα στις τράπεζες αλλά να επεκτείνεται και στους υπόλοιπους κλάδους, με έμφαση στους τίτλους της μεσαίας και υψηλής κεφαλαιοποίησης. Χαρακτηριστικό είναι το γεγονός ότι ολόκληρο το 2024 (βλέπε στοιχεία παρατιθέμενου πίνακα) είχαμε δύο εισαγωγές νέων εταιρειών στο Χρηματιστήριο της Αθήνας, του Διεθνούς Αερολιμένα Αθηνών (έκδοση 785 εκατ. ευρώ) και της Noval ΑΕΕΑΠ (53 εκατ. ευρώ). Η ουσία ωστόσο είναι πως η είσοδος του ΔΑΑ ήταν αποτέλεσμα πολιτικής απόφασης, ενώ της Noval ΑΕΑΑΠ είχε υποχρεωτικό χαρακτήρα. Αντίθετα, μέσα στο πρώτο φετινό τρίμηνο έχουμε την επιτυχή ολοκλήρωση δύο νέων εισαγωγών εταιρειών στο ΧΑ και συγκεκριμένα της Alter Ego του γνωστού επιχειρηματία Βαγγέλη Μαρινάκη (έκδοση 57 εκατ. ευρώ) και της Fais Group του ομίλου Φάις (53,4 εκατ. ευρώ) και το δρομολογημένο IPO της Qualco. Σε ό,τι αφορά τις αυξήσεις μετοχικού κεφαλαίου ήδη εισηγμένων εταιρειών, πέρα από μικρού μεγέθους κίνηση της Interwood-Ξυλεμπορίας (3 εκατ. ευρώ), πέρυσι είχαμε τρεις ακόμη περιπτώσεις: της Attica Bank (735 εκατ. ευρώ), της Cenergy (200 εκατ. ευρώ) και της Premia Properties (10 εκατ. ευρώ με παραίτηση παλαιών μετόχων και συμμετοχή συγκεκριμένου επενδυτή). Μέσα στο 2025 έχει ήδη ολοκληρωθεί η ΑΜΚ του ομίλου Aktor (200 εκατ. ευρώ), ενώ θέμα χρόνου είναι να «τρέξουν» οι αυξήσεις μετοχικού κεφαλαίου τόσο της Europa Holdings (της τάξεως των 60 εκατ. ευρώ, με βασικό στόχο την εξαγορά της ασφαλιστικής εταιρείας Ευρώπη) όσο και της Trastor ΑΕΕΑΠ (120 εκατ. ευρώ). Υπάρχουν επίσης και έμμεσες αυξήσεις μετοχικού κεφαλαίου, οι οποίες υλοποιούνται είτε μέσα από επανεπενδύσεις μερισμάτων (π.χ. βλέπε πρόσφατη απόφαση του Διεθνούς Αερολιμένα Αθηνών για την επόμενη τριετία), είτε μέσα από τη διάθεση νέων μετοχών σε προνομιακές τιμές σε στελέχη και εργαζόμενους των εταιρειών (stock options). Στην πράξη, τα μεγάλα placements που ξεκίνησαν πέρυσι και συνεχίζονται φέτος στον τραπεζικό κλάδο δείχνουν ότι αφενός το ΧΑ παρέχει τη δυνατότητα ρευστοποίησης ακόμη και σε επενδυτές που κατέχουν μεγάλα πακέτα μετοχών (για παράδειγμα ο Τζον Πόλσον στην Alpha BankΑΛΦΑ -4,06%) και αφετέρου πως υπάρχει «έξυπνο χρήμα» που διαβλέπει μεσομακροπρόθεσμες επενδυτικές ευκαιρίες στα τρέχοντα επίπεδα αποτίμησης. Επιπλέον, το ζεστό χρηματιστηριακό κλίμα διευκολύνει την πρόθεση αρκετών εισηγμένων ομίλων είτε να διευρύνουν το ποσοστό της μετοχικής διασποράς (π.χ. σχεδιαζόμενο placement της Attica Group) είτε ακόμη να σχεδιάσουν την επέκτασή τους μέσα από την υλοποίηση αυξήσεων μετοχικού κεφαλαίου. Πέραν αυτών, αρκετές εταιρείες εξετάζουν -ή και δρομολογούν- την είσοδό τους τόσο στην Κύρια όσο και στην Εναλλακτική Αγορά του ΧΑ. ΥΓ: Επίσης, το 2025 ο Όμιλος Τιτάν άντλησε άμεσα 228 εκατ. δολάρια και έμμεσα (η θυγατρική του στις ΗΠΑ) 136,8 εκατ. ευρώ, μέσα από την αμερικανική κεφαλαιαγορά, καθώς η Titan America εισήχθη στο Χρηματιστήριο της Νέας Υόρκης. Πηγή: euro2day.gr

Πώς βλέπουν οι ξένοι τώρα το Χρηματιστήριο

Η εκτίναξη των συναλλαγών στο ταμπλό και το story της μετάταξης στις αναπτυγμένες αγορές. Τα μεγάλα discount, οι αποτιμήσεις και οι εκτιμήσεις για τις εισηγμένες. Γιώργος Α. Σαββάκηςgsavakis@euro2day.gr Το Χρηματιστήριο της Αθήνας έχει κινηθεί πάνω από τις 1.700 μονάδες και βρίσκεται ξεκάθαρα σε εξαιρετικά θετικό momentum. Οι ιδιαίτερα αυξημένοι όγκοι και αξίες συναλλαγών δείχνουν σαφώς ότι οι ξένοι επενδυτές συρρέουν στην αγορά και η γενική αίσθηση είναι ενθαρρυντική για όσους θα ήθελαν να δραστηριοποιηθούν εντονότερα στην ελληνική αγορά. Ο ρόλος-κλειδί τώρα ανήκει στους ξένους, οι οποίοι από τις αρχές του χρόνου τοποθετούνται, όπως είναι προφανές, με τις αξίες των συναλλαγών να ξεπερνούν τα 200 εκατ. σε πλήθος συνεδριάσεων. H κεφαλαιοποίηση του Χ.Α. έχει προσεγγίσει τα 120 δισ. ευρώ από 80 δισ. που ήταν τον Νοέμβριο του 2023. Παράλληλα, συνεχίζεται η μάχη μεταξύ Εθνικής ΤράπεζαςΕΤΕ +0,95% και Eurobank για το ποια θα ξεπεράσει πρώτη το φράγμα των 10 δισ. ευρώ. Μετά και την ανακοίνωση των αποτελεσμάτων του προηγούμενου έτους, η εγχώρια αγορά μετοχών βλέπει τις εισηγμένες επιχειρήσεις να ξεπερνούν τις προσδοκίες των αναλυτών, να δίνουν στη δημοσιότητα επιχειρησιακά σχέδια με αύξηση μεγεθών την επόμενη τριετία και συνολικά να ενισχύουν το θετικό story για την πορεία των βασικών δεικτών. Η προσδοκία για εισροές από τα developed funds αλλά και τα επί τα βελτίω μακροοικονομικά στοιχεία αποτελούν τα σημεία-κλειδιά, όπως αναδείχθηκαν, άλλωστε, και στα πρόσφατα roadshows με εγχώριο ενδιαφέρον και συμμετοχές. Η επικαιροποιημένη άποψη της Moody’s είναι game changer για την Ελλάδα, καθώς ήταν ο τελευταίος μεγάλος οίκος αξιολόγησης από τους τρεις (Standard & Poor’s και Fitch Ratings) που δεν είχε τη χώρα σε καθεστώς επενδυτικής βαθμίδας. Η Morning DBRS π.χ. έχει ήδη αναβαθμίσει την αξιολόγησή της για την Ελλάδα σε BBB (από BBB χαμηλό), με την τάση να μετακινείται σε σταθερή (stable) από θετική (positive). Στις 8 Απριλίου θα έχουμε την ενδιάμεση ενημέρωση από τον πάροχο δεικτών FTSE σχετικά με την πιθανή μετακίνηση της Ελλάδας στις αναπτυγμένες αγορές (DM) από τις αναδυόμενες (EM), καθώς έχει τοποθετηθεί στη λίστα παρακολούθησης από τον Σεπτέμβριο του 2024. Ο λόγος για τον οποίο η αξιολόγηση της Moody’s είναι σημαντική είναι ότι ο τομέας στον οποίο η Ελλάδα υπολείπεται όσον αφορά τη μετάβαση στις αναπτυγμένες αγορές είναι η αξιολόγηση «Πιστοληπτική Αξιοπιστία». Ο οίκος FTSE Russell εξετάζει τη χαμηλότερη βαθμίδα από τους τρεις σημαντικότερους οργανισμούς και απαιτεί η χώρα να έχει αξιολόγηση «επενδυτικής βαθμίδας» με προοπτικές που δεν είναι «αρνητικές». Συνεπώς, η αναβάθμιση σε επενδυτική βαθμίδα από τη Moody’s λύνει αυτό το πιθανό εμπόδιο για τον FTSE και τη μετακίνηση του Χ.Α. στις αναπτυγμένες αγορές. Αυτό θα μπορούσε δυνητικά να φέρει την Ελλάδα να μετακινείται στις αναπτυγμένες αγορές μέχρι τον Σεπτέμβριο του 2025, εφόσον αποφασίσουν να την αναβαθμίσουν στην ενδιάμεση ενημέρωση του Απριλίου. Η πλειονότητα της αγοράς, με εξαίρεση την JP Morgan, εκτιμά ότι μια αναβάθμιση θα είναι θετικό στοιχείο και όχι αρνητικό. Οι πρώτες εκτιμήσεις τοποθετούν τη συμμετοχή της Ελλάδας στους δείκτες των αναπτυγμένων αγορών στο 0,07% έναντι 0,70% στη στάθμιση στους αναδυόμενους δείκτες. H προτεινόμενη στάθμιση της Ελλάδας στα χαρτοφυλάκια της HSBC είναι της τάξεως του 1,3% στις αναδυόμενες αγορές και πολλοί διαχειριστές έχουν ακολουθήσει την αύξηση της στάθμισης των ελληνικών μετοχών κοντά στο 1%. Οι εκτιμήσεις και οι αποτιμήσειςΣε πολλές περιπτώσεις, οι ανοδικές κινήσεις του 15%-20% ή και υψηλότερα μέσα στο πρώτο τρίμηνο του έτους μάλλον είναι δείγματα τοποθετήσεων από «ισχυρά χέρια» στην αγορά, ειδικά σε μετοχές αξίας, με χαμηλές ακόμα αποτιμήσεις, με υψηλές επιστροφές και μερίσματα στους μετόχους τους. Σε αυτή την κατηγορία ανήκουν, για παράδειγμα, πλέον οι ελληνικές τράπεζες (value stocks), καθώς οι μετοχές τους δείχνουν να τελούν υπό διαπραγμάτευση σε χαμηλότερη τιμή σε σχέση με τα θεμελιώδη μεγέθη τους, όπως είναι τα κέρδη, οι ταμειακές ροές και τα μερίσματα. Η αποτίμηση και οι αποδόσεις του Γενικού Δείκτη του Χ.Α. είναι ευνοϊκές εν συγκρίσει με τον ευρωπαϊκό μέσο όρο. Η άνοδος των τιμών των μετοχών φέτος οφείλεται σχεδόν αποκλειστικά στην αύξηση των πολλαπλασιαστών της αγοράς και σχεδόν καθόλου στις εξελίξεις των κερδών ανά μετοχή στην εγχώρια αγορά. Οι αυξήσεις στην κερδοφορία των τραπεζών το 2024 συνδυάστηκαν με την άνοδο και των λοιπών δυνάμεων της αγοράς, που επίσης κινήθηκαν με αυξημένη ταχύτητα και έφεραν τον ρυθμό αύξησης των κερδών ανά μετοχή του Γενικού Δείκτη σε θετικό έδαφος. Οι ελληνικές μετοχές αθροιστικά, όπως απεικονίζονται στην αποτίμηση του Γενικού Δείκτη βάσει των στοιχείων της Factset, εμφανίζουν ακόμα και τώρα discounts σε σχέση τόσο με τις αναδυόμενες όσο και με τις ευρωπαϊκές αγορές. Μάλιστα, σε σύγκριση με τις ευρωπαϊκές αγορές η εικόνα είναι ακόμα καλύτερη, με την εγχώρια αγορά να εμφανίζει υψηλότερο discount σε όρους λογιστικής αξίας (P/BV), τιμής προς κέρδη (Ρ/Ε) και αξίας επιχείρησης προς λειτουργικά κέρδη (EV/EBITDA). Πιο συγκεκριμένα, πάντα βάσει των στοιχείων της Factset, ο Γενικός Δείκτης τελεί υπό διαπραγμάτευση στις 9 φορές τα κέρδη του 2025 (λαμβανομένης υπόψη την εκτίμηση για οριακή μείωση της κερδοφορίας) έναντι 13 με 14 φορές για τον ευρωπαϊκό μέσο όρο. Ο δείκτης EV/EBITDA είναι στις 6,2 φορές φορές έναντι 9,5-10 φορών για τον δείκτη Euro Stoxx. Η εγχώρια αγορά εξακολουθεί να εμφανίζει discount σε όρους εσωτερικής αξίας. Σε επίπεδο συνολικής αγοράς, το discount στους δείκτες τιμή προς λογιστική αξία (P/BV) σε σχέση με τους ευρωπαϊκούς δείκτες είναι της τάξεως του 40%. Αντίθετα, όμως, ο εγχώριος δείκτης βάσει των προβλέψεων στη βάση δεδομένων της FactSet θα εμφανίσει χαμηλότερους ρυθμούς αύξησης των κερδών ανά μετοχή (EPS) σε σχέση με τους ευρωπαϊκούς μέσους όρους για φέτος αλλά θα επανέλθει το 2026. Ο ευρωπαϊκός μέσος όρος αύξησης των EPS για το 2025 κυμαίνεται στο 8%, ενώ για τον ελληνικό δείκτη το αντίστοιχο ποσοστό είναι της τάξεως του -4%. Για το 2026, ο Stoxx 600 θα έχει ρυθμό αύξησης των EPS γύρω στο 11% και ο Γενικός Δείκτης περίπου 6%. Πηγή: euro2day.gr

Η άνοδος κατά 70% εκτόξευσε την Theon, κάνοντας δισεκατομμυριούχο τον Κρ. Χατζημηνά

Παρότι στα τέλη του περασμένου έτους η τιμή της μετοχής της εταιρείας στρατιωτικού εξοπλισμού του Κρίστιαν Χατζημηνά δεν κινείτο σε ικανοποιητικά επίπεδα, σύμφωνα με στοιχεία του Bloomberg, οι μετοχές των εταιρειών αμυντικής βιομηχανίας στην Ευρώπη ακολούθησαν ραγδαία άνοδο, προσθέτοντας τουλάχιστον 10,7 δισεκατομμύρια δολάρια στην περιουσία ατόμων και οικογενειών ορισμένων από των κορυφαίων. Η Theon International Plc, κατασκευαστής γυαλιών νυχτερινής όρασης που ιδρύθηκε από τον Κρ. Χατζημηνά, αποδεικνύεται μια από τους μεγάλους κερδισμένους. Η τιμή της μετοχής της εταιρείας με έδρα την Κύπρο έχει αυξηθεί περισσότερο από 70%, τοποθετώντας τον επιχειρηματία στις τάξεις των πλουσιότερων του κόσμου με περιουσία περίπου 1,4 δισεκατομμυρίων δολαρίων. «Είμαστε μια εν μία νυκτί επιτυχία που χρειάστηκε 27 χρόνια για να συμβεί», είπε ο Κρ. Χατζημηνάς, 64 ετών, Διευθύνων Σύμβουλος της Theon, σε τηλεφωνική συνέντευξη στο πρακτορείο. «Επιτέλους νιώθουμε ότι αναγνωρίζεται η σκληρή δουλειά που κάνουμε τόσα χρόνια», αν και αρνήθηκε να σχολιάσει την περιουσία του. Ας σημειωθεί ότι η δυναστεία Dassault της Γαλλίας είναι ένας άλλος ωφελούμενος. Οι μετοχές της Dassault Aviation SA που ελέγχεται από την ομώνυμη οικογένεια και κατασκευάζει το μαχητικό αεροσκάφος Rafale, και της Dassault Systemes SE, έχουν αυξηθεί κατά 60% και 16% αντίστοιχα από την αρχή του έτους, αυξάνοντας κατά σχεδόν 10 δισεκατομμύρια δολάρια τη συνολική περιουσία της οικογένειας. Ο Διευθύνων Σύμβουλος της Dassault Aviation, Eric Trappier, προέτρεψε τις ευρωπαϊκές χώρες που προμηθεύονταν αμερικανικό στρατιωτικό υλικό να επιλέξουν την ευρωπαϊκή εταιρεία κατασκευής αεροπλάνων που επιδιώκει να αυξήσει τον ρυθμό των ετήσιων παραδόσεων Rafale. Επίσης κερδίζει και η ιταλική δυναστεία Agnelli, μέσω ενός σημαντικού μεριδίου στην Iveco Group NV, μια εταιρεία κατασκευής οχημάτων, συμπεριλαμβανομένων στρατιωτικών φορτηγών. Η οικογένεια δισεκατομμυριούχων που βρίσκεται πίσω από μάρκες αυτοκινήτων όπως η Fiat και η Ferrari αυξάνουν κατά 325 εκατομμύρια δολάρια την περιουσία τους, αφού η τιμή της μετοχής της Iveco παρουσίασε άνοδο κατά 82%. Ο Κρίστιαν Χατζημηνάς, απόφοιτος του Columbia University και του Wharton Business School, μετά τη θητεία του στον χώρο της εμπορίας κακάο και ζάχαρης στο Λονδίνο και τη Νέα Υόρκη, ίδρυσε την Theon στην Ελλάδα το 1997. Το trading του προσέφερε γνώσεις σε στρατηγικές χρηματοοικονομικής αντιστάθμισης, ανοίγοντας του τον δρόμο στον αμυντικό τομέα, ως σύμβουλος διαχείρισης κινδύνων. Η εταιρεία εισήχθη σε χρηματιστήριο πέρυσι μετά από μια περίοδο ταχείας ανάπτυξης, πουλώντας διόπτρες θερμικής εικόνας και νυχτερινής όρασης σε πολλές χώρες, συμπεριλαμβανομένων μελών του ΝΑΤΟ. Επεκτάθηκε σε Άμπου Ντάμπι, Σιγκαπούρη, ΗΠΑ, διατηρώντας σημαντικές εγκαταστάσεις παραγωγής στην Ελλάδα, μία από τους μεγαλύτερους εισαγωγείς στρατιωτικών προϊόντων της Ευρωπαϊκής Ένωσης. Σημειώνεται επίσης ότι οι εργαζόμενοι της Theon κατέχουν μικρό μερίδιο μετοχών μιας εταιρείας χαρτοφυλακίου που ελέγχει το ποσοστό του στην εταιρεία και σε αυτούς περιλαμβάνονται ανερχόμενα στελέχη, ομάδα που πρόσθεσε συνολικά περισσότερα από 20 εκατομμύρια δολάρια στον πλούτο τη φετινή χρονιά. Η Theon παρουσίασε ετήσια έσοδα 352,4 εκατομμυρίων ευρώ στα προκαταρκτικά αποτελέσματά της για το 2024 τον περασμένο μήνα, σημειώνοντας αύξηση 61,1% από πέρυσι. Ο Κρ. Χατζημηνάς μείωσε τη συμμετοχή του στην αρχική δημόσια προσφορά της Theon στο Άμστερνταμ στις αρχές του 2024, placement που του απέφερε περίπου 50 εκατομμύρια ευρώ. Εξακολουθεί να είναι ο πλειοψηφικός μέτοχος με συμμετοχή άνω του 70%. Η εταιρεία holding που διαθέτει του προχώρησε σε ξεφάντωμα αγοράς μετοχών της εταιρείας από Νοέμβριο έως Ιανουάριο, αφού η Theon κατρακύλησε κάτω από την τιμή εισαγωγής των 10 ευρώ ανά μετοχή. Έκλεισε στα 22,5 ευρώ χθες, με απόδοση τουλάχιστον 90% από το πρόγραμμα αγοράς μετοχών της Theon. «Πήραμε το ρίσκο γιατί πιστεύαμε στην εταιρεία», ισχυρίστηκε, «Έχουμε πολύ δρόμο μπροστά μας».